Wynajmujesz mieszkanie? A może jesteś właścicielem, który oddaje swoje lokum w obce ręce? Częstym błędem jest myślenie, że jedna polisa załatwi sprawę. W rzeczywistości potrzebne są dwa osobne ubezpieczenia, bo każda ze stron chroni co innego. Jedna potrzebuje zabezpieczyć swoją nieruchomość, drugiej przyda się ochrona rzeczy osobistych i OC najemcy.

Z tego artykułu dowiesz się, jak uniknąć kosztownych błędów i dlaczego „ubezpieczenie przez właściciela” nie chroni majątku najemcy.

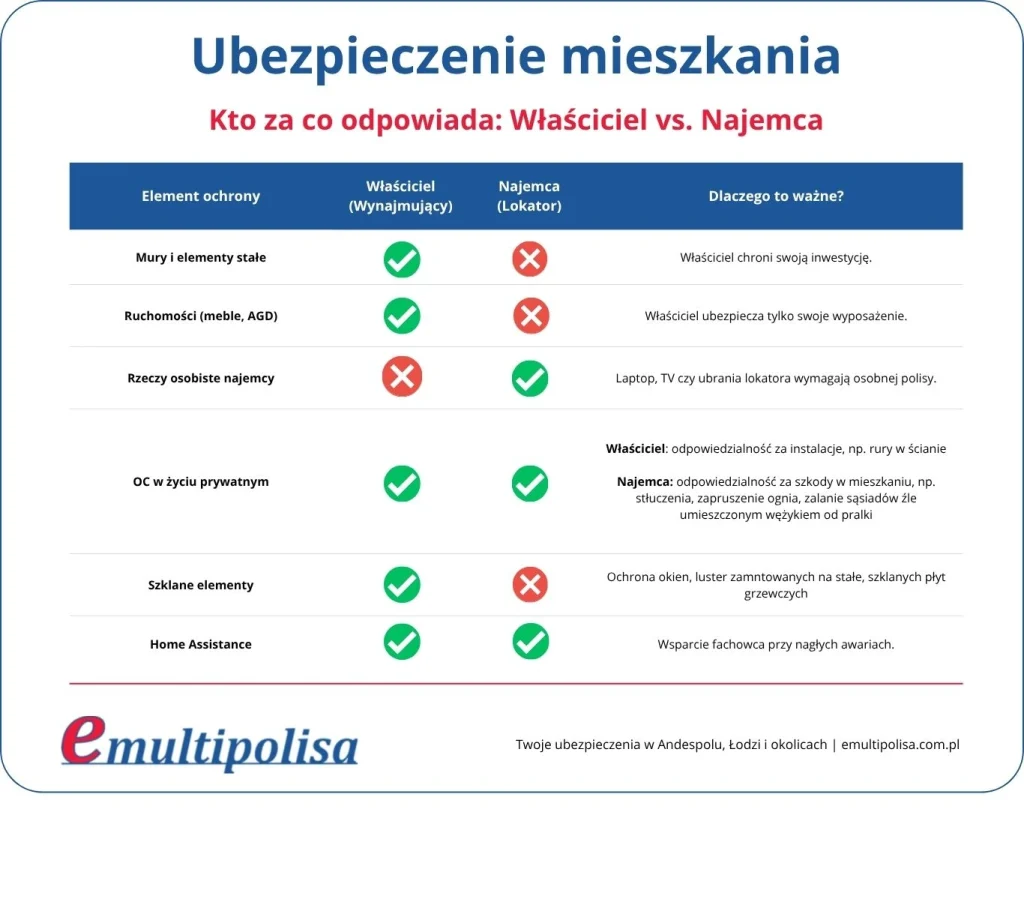

Perspektywa Właściciela (Wynajmującego)

Twoim priorytetem jest ochrona murów i elementów stałych (podłogi, ściany, instalacje).

- Mienie: Chronisz się przed skutkami pożaru, zalania przez sąsiada czy innych nieprzewidzianych zdarzeń.

- OC w życiu prywatnym (Właściciela): Kluczowe, gdy np. pęknie rura w ścianie i zalejesz sąsiada z dołu. To Ty jako właściciel odpowiadasz za stan instalacji.

- Assistance: Pomoc fachowców (ślusarz, hydraulik) przy awariach domowych, zwłaszcza w przypadku instalacji lub AGD znajdującego się na wyposażeniu

Perspektywa Najemcy (Lokatora)

Jako najemca musisz chronić swoje rzeczy oraz siebie przed błędami lub niespodziewanymi wypadkami.

- Mienie (Ruchomości domowe): Polisa właściciela nie obejmuje Twojego laptopa, roweru czy ubrań. Jeśli dojdzie do kradzieży lub pożaru, odszkodowanie z polisy właściciela trafi do niego, a Ty zostaniesz z niczym.

- OC w życiu prywatnym (OC Najemcy): Jeśli niechcący zalejesz mieszkanie (np. przeleje się woda w wannie) lub Twój pies zniszczy parkiet, właściciel może żądać od Ciebie pokrycia kosztów. OC Najemcy zapłaci za te szkody za Ciebie.

- Assistance: Często obejmuje pomoc w otwarciu drzwi, gdy zgubisz klucze, albo zepsuje się Twój sprzęt RTV lub AGD

Warto wiedzieć: OC najemcy to ochrona nie tylko w czterech ścianach!

Wiele osób błędnie zakłada, że OC najemcy działa tylko wtedy, gdy zniszczymy coś w wynajmowanym mieszkaniu. W rzeczywistości to OC w życiu prywatnym, które chroni Cię niemal wszędzie – na spacerze, na rowerze czy podczas zakupów. Co więcej, ochrona obejmuje nie tylko Ciebie, ale również Twoje dzieci oraz zwierzęta.

Obrazowy przykład:

Wyobraź sobie, że Twój pies podczas spaceru w parku nagle wbiega pod koła rowerzysty. Rowerzysta przewraca się, niszczy drogi sprzęt i wymaga rehabilitacji. Bez polisy, wszystkie koszty naprawy roweru i odszkodowanie za uszczerbek na zdrowiu musiałbyś pokryć z własnej kieszeni. Dzięki OC najemcy, to ubezpieczyciel przejmuje na siebie te koszty – bez względu na to, że do zdarzenia doszło poza Twoim domem.

Co dają poszczególne elementy polisy?

- OC (Odpowiedzialność Cywilna): To Twoja „tarcza finansowa”. Chroni Cię przed koniecznością płacenia z własnej kieszeni za szkody wyrządzone osobom trzecim.

- Mienie: Odszkodowanie, które pozwoli Ci odkupić zniszczone rzeczy po zalaniu, pożarze czy kradzieży.

- Assistance: Komfort psychiczny. Jeden telefon do ubezpieczyciela i hydraulik lub elektryk pojawia się pod drzwiami bez dodatkowych kosztów za dojazd.

Podsumowanie: Nie ryzykuj konfliktów na linii najemca-właściciel. Odpowiednio dobrana polisa to koszt rzędu kilkunastu złotych miesięcznie – ułamek kwoty, jaką trzeba zapłacić za remont po zalaniu.

Nie wiesz jakiej ochrony potrzebujesz – dobierzmy polisę razem!

Niezależnie od tego, czy wynajmujesz, czy jesteś właścicielem – Twoje bezpieczeństwo finansowe jest najważniejsze. Skontaktuj się z nami, a My doradzimy Ci najlepszą ochronę i przedstawimy oferty od najlepszych towarzystw, abyś nie przepłacał za ubezpieczenie.